ಸಾಲ ಸಿಗ್ತಿಲ್ಲವೇ? 😨 ಸಾಲ ತಿರಸ್ಕಾರ ಆಗ್ತಿದೆಯಾ? ಕಾರಣ ನಿಮ್ಮ CIBIL Score ಇರಬಹುದು!

ಇವತ್ತು ಬಹುತೇಕ ಜನರಿಗೆ ಒಂದು common problem ಇದೆ —

👉 “ಸಾಲಕ್ಕೆ apply ಮಾಡಿದ್ದೇವೆ… ಆದರೆ reject ಆಗಿದೆ!”

ನೀವು income ಇದ್ದರೂ, job ಇದ್ದರೂ, ಕೆಲವೊಮ್ಮೆ ಬ್ಯಾಂಕ್ಗಳು ಸಾಲ ಕೊಡೋದಿಲ್ಲ.

ಅದಕ್ಕೆ ಮುಖ್ಯ ಕಾರಣ ಏನು ಗೊತ್ತಾ? 👉 CIBIL Score

⚡ ರಿಯಲ್ ಘಟನೆ: ಕೋರ್ಟ್ ತನಕ ಹೋದ ಸಮಸ್ಯೆ!

ಇತ್ತೀಚೆಗೆ ಉತ್ತರಾಖಂಡದ ಒಬ್ಬ ಉದ್ಯಮಿ ಒಂದು shocking ವಿಷಯ ಹೇಳಿದ್ರು 😳

👉 “ನನಗೆ ಯಾವುದೇ ಸಾಲ ಇಲ್ಲ, ಡಿಫಾಲ್ಟ್ ಇಲ್ಲ… ಆದ್ರೂ CIBIL Score ಕೆಟ್ಟದ್ದರಿಂದ 2020ರಿಂದ loan ಸಿಗ್ತಿಲ್ಲ!”

ಈ ಪ್ರಕರಣ ಕೊನೆಗೆ ಸುಪ್ರೀಂ ಕೋರ್ಟ್ಗೆ ಹೋಗಿ ಸಮಸ್ಯೆ solve ಆಯ್ತು.

👉 ಇದರಿಂದ ಒಂದು thing clear ಆಗುತ್ತದೆ:

CIBIL Score ನಿಮ್ಮ future financial life decide ಮಾಡುತ್ತದೆ!

📊 CIBIL Score ಅಂದ್ರೇನು? (Simple Explanation)

CIBIL Score ಅಂದ್ರೆ ಒಂದು 3 digit number (300 – 900)

👉 ಇದನ್ನು TransUnion CIBIL ಕೊಡುತ್ತದೆ

👉 ನಿಮ್ಮ financial behaviour reflect ಆಗುತ್ತದೆ

ಇದು ಹೇಗೆ calculate ಆಗುತ್ತದೆ?

- ನೀವು ತೆಗೆದುಕೊಂಡ ಸಾಲ

- EMI ಪಾವತಿ history

- Credit card usage

- Pending dues

👉 ಈ ಎಲ್ಲಾ data ಸೇರಿ ನಿಮ್ಮ score build ಆಗುತ್ತದೆ

🔥 Golden Rule

👉 750+ Score = Bankಗೆ ನೀವು “Safe Customer”

👉 600 ಕೆಳಗೆ = Risky Borrower 😬

🧠 ಒಂದು simple example:

ನೀವು bank ಆಗಿದ್ದರೆ —

👉 ಸಮಯಕ್ಕೆ ಹಣ ಕೊಡುವವನಿಗೆ loan ಕೊಡ್ತೀರಾ?

👉 ಇಲ್ಲ payment miss ಮಾಡೋವನಿಗೆ ಕೊಡ್ತೀರಾ?

👉 ಇದೇ logic CIBIL Score ನಲ್ಲಿ work ಆಗುತ್ತದೆ!

📉 Low Score ಇದ್ದರೆ ಏನಾಗುತ್ತದೆ?

ನಿಮ್ಮ score ಕಡಿಮೆ ಇದ್ದರೆ life literally tough ಆಗುತ್ತದೆ 😓

👉 ಬ್ಯಾಂಕ್ಗಳು direct reject ಮಾಡಬಹುದು

👉 Loan approve ಆದ್ರೂ interest ಜಾಸ್ತಿ

👉 Credit card limit ಕಡಿಮೆ

👉 Extra documents ಕೇಳ್ತಾರೆ

👉 Worst case:

NBFC ಅಥವಾ apps ಕಡೆ ಹೋಗಬೇಕು (high interest 😨)

📊 ಯಾವ ಸಾಲಕ್ಕೆ ಎಷ್ಟು CIBIL ಬೇಕು?

👉 ಸಾಮಾನ್ಯವಾಗಿ ಎಲ್ಲ loansಗೂ 700+ safe

ಆದರೆ…

- 🏠 ಮನೆ ಸಾಲ → 750+ best

- 🚗 ಕಾರು ಸಾಲ → 700+ ok, 750+ better

- 💳 ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ → high score = ಹೆಚ್ಚು limit

👉 Simple: Score ಜಾಸ್ತಿ = Benefits ಜಾಸ್ತಿ

🚨 ಜನರು ಮಾಡುವ biggest mistakes

ಬಹಳ ಜನ unknowingly ತಮ್ಮ score ಹಾಳು ಮಾಡಿಕೊಳ್ಳುತ್ತಾರೆ 😬

❌ Common Mistakes:

- EMI late payment

- Credit card full limit use

- ಹಲವಾರು loan apply ಮಾಡುವುದು

- Old accounts close ಮಾಡುವುದು

👉 ಈ small mistakes futureಗೆ ದೊಡ್ಡ problem ಆಗುತ್ತದೆ!

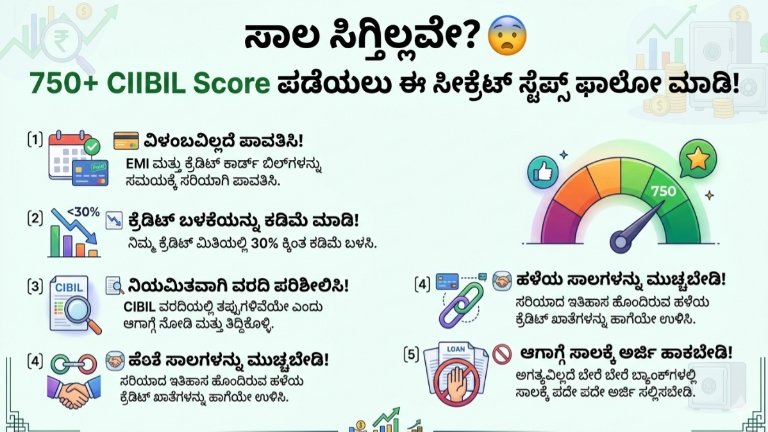

📈 750+ CIBIL Score ಪಡೆಯಲು Powerful Tips

ಇಗಾ most important part 👇🔥

✔ 1. ಸಮಯಕ್ಕೆ EMI ಪಾವತಿ ಮಾಡಿ

👉 ಒಂದೇ EMI miss ಆದರೂ score drop ಆಗುತ್ತದೆ

👉 Best trick:

Auto-debit enable ಮಾಡಿ ✅

✔ 2. Credit utilization control ಮಾಡಿ

👉 ನಿಮ್ಮ limit ₹1,00,000 ಇದ್ದರೆ

👉 ₹30,000 ಒಳಗೆ use ಮಾಡಿ

👉 Rule: 30% ಕೆಳಗೆ ಇರಬೇಕು

✔ 3. Multiple loan applications avoid ಮಾಡಿ

👉 ಒಂದೇ ಸಮಯದಲ್ಲಿ 4–5 bankಗೆ apply ಮಾಡ್ಬೇಡಿ

👉 ಇದು “credit hungry” signal ಕೊಡುತ್ತದೆ 😬

✔ 4. Credit report check ಮಾಡಿ

👉 ಕೆಲವೊಮ್ಮೆ ತಪ್ಪು data ಇರಬಹುದು

👉 Example:

Already paid loan still showing pending 😨

👉 ಇಂತಹ errors correct ಮಾಡಬೇಕು

✔ 5. Credit mix maintain ಮಾಡಿ

👉 Secure loan + Unsecure loan mix best

Example:

- Home loan + Credit card

👉 ಇದು ನಿಮ್ಮ profile strong ಮಾಡುತ್ತದೆ 💪

✔ 6. Pending dues clear ಮಾಡಿ

👉 Overdue amount ಇದ್ದರೆ immediate clear ಮಾಡಿ

👉 Delay ಮಾಡಿದ್ರೆ score ಇನ್ನಷ್ಟು drop ಆಗುತ್ತದೆ

🧩 Pro Tip (Most people don’t know)

👉 Old accounts close ಮಾಡ್ಬೇಡಿ

ಏಕೆಂದರೆ…

👉 Account age = trust factor

👉 ಹೆಚ್ಚು history ಇದ್ದರೆ score better 📈

🔄 Summary (Quick Recap)

👉 CIBIL Score = ನಿಮ್ಮ financial reputation

👉 750+ = Best zone

👉 Discipline = Key 🔑

✔ ಸಮಯಕ್ಕೆ payment

✔ ಕಡಿಮೆ usage

✔ ಕಡಿಮೆ loan enquiry

👉 ಇವು follow ಮಾಡಿದ್ರೆ score automatically improve ಆಗುತ್ತದೆ

📌 Highlight Points (for Discover snippet)

- 750+ CIBIL Score ಇದ್ದರೆ loan easy approval

- EMI late payment = score damage

- 30% credit usage rule follow ಮಾಡಬೇಕು

- Multiple loan applications avoid ಮಾಡಬೇಕು

- Credit report errors check ಮಾಡುವುದು important

📌 Highlight Points

👉 750+ CIBIL Score ಇದ್ದರೆ ಬ್ಯಾಂಕ್ ಸಾಲ ಸುಲಭವಾಗಿ ಮಂಜೂರು ಆಗುತ್ತದೆ

👉 ಕಡಿಮೆ ಸ್ಕೋರ್ ಇದ್ದರೆ loan reject ಅಥವಾ ಹೆಚ್ಚು ಬಡ್ಡಿದರ ಬರುತ್ತದೆ

👉 CIBIL Score 300 ರಿಂದ 900 ರವರೆಗೆ ಇರುತ್ತದೆ

👉 750+ Score = “Safe Customer” ಎಂದು ಬ್ಯಾಂಕ್ಗಳು ಪರಿಗಣಿಸುತ್ತವೆ

⚠️ EMI late payment ಮಾಡಿದ್ರೆ score ತಕ್ಷಣ drop ಆಗುತ್ತದೆ

⚠️ Credit card full limit ಬಳಸಿದ್ರೆ negative impact ಆಗುತ್ತದೆ

⚠️ ಒಂದೇ ಸಮಯದಲ್ಲಿ ಹಲವು loan apply ಮಾಡಿದ್ರೆ score ಕಡಿಮೆ ಆಗುತ್ತದೆ

📊 30% Rule: Credit limit ನ 30% ಕ್ಕಿಂತ ಕಡಿಮೆ ಬಳಸಬೇಕು

📊 Regular payment history maintain ಮಾಡೋದು ತುಂಬಾ ಮುಖ್ಯ

📊 Credit report errors ಇದ್ದರೆ ತಕ್ಷಣ correct ಮಾಡಬೇಕು

🚀 Pending dues clear ಮಾಡಿದ್ರೆ score fast improve ಆಗುತ್ತದೆ

🚀 Secured credit card ಬಳಸಿದ್ರೆ low score ಕೂಡ increase ಆಗಬಹುದು

🚀 Small loans ತೆಗೆದು timely repay ಮಾಡಿದ್ರೆ trust build ಆಗುತ್ತದೆ

⏳ CIBIL Score increase ಆಗೋಕೆ 6–12 ತಿಂಗಳು ಬೇಕಾಗಬಹುದು

⏳ 30–45 ದಿನಗಳಲ್ಲಿ minor improvement ಕಾಣಬಹುದು

⏳ Consistency ಇದ್ದರೆ ಮಾತ್ರ 750+ reach ಆಗಬಹುದು

❌ Salary high ಇದ್ದರೂ score automatic increase ಆಗಲ್ಲ

❌ Loan close ಮಾಡಿದ್ರೆ score increase ಆಗುತ್ತದೆ ಅನ್ನೋದು myth

❌ Self-check ಮಾಡಿದ್ರೆ score reduce ಆಗಲ್ಲ

💡 Old accounts close ಮಾಡ್ಬೇಡಿ (account age important)

💡 EMI auto-debit enable ಮಾಡಿದ್ರೆ payment miss ಆಗಲ್ಲ

💡 Hard enquiries ಕಡಿಮೆ ಇಡುವುದು ಮುಖ್ಯ